들어가며 — 2024년 1월이 왜 역사적 날짜인가

2024년 1월 10일은 비트코인 역사에서 중요한 날입니다.

미국 증권거래위원회(SEC)가 비트코인 현물 ETF 11종을 동시에 승인했습니다. 2009년 비트코인 탄생 이후 15년간 거부됐던 신청이 마침내 통과된 것입니다.

다음 날 거래가 시작됐습니다. 첫날에만 46억 달러(약 6조 원)의 거래량이 발생했습니다.

세계 최대 자산운용사 블랙록(BlackRock)의 IBIT는 출시 이후 가장 빠른 속도로 성장한 ETF 중 하나가 됐습니다. 역사상 어떤 ETF도 이 속도로 자산을 끌어모은 전례가 없었습니다.

이것이 왜 중요한가요?

비트코인이 처음으로 월스트리트의 정규 투자 상품으로 인정받은 사건이기 때문입니다. 거래소가 아니라 주식 계좌에서 비트코인에 투자할 수 있게 됐습니다. 개인키도, 시드 구문도, 거래소 가입도 필요 없습니다.

오늘은 비트코인 현물 ETF가 정확히 무엇인지, 왜 15년이 걸렸는지, 한국 투자자는 어떻게 접근할 수 있는지, 그리고 이것이 비트코인 가격에 어떤 영향을 주는지를 처음 접하는 분도 이해할 수 있게 정리합니다.

목차

- ETF란 무엇인가 — 기초부터

- 현물 ETF와 선물 ETF — 결정적 차이

- 비트코인 현물 ETF가 15년간 거부된 이유

- 2024년 1월 승인 — 무엇이 달라졌나

- 주요 비트코인 현물 ETF 현황 [2026 최신]

- 블랙록 IBIT 집중 분석

- ETF 자금 유입·유출이 비트코인 가격에 미치는 영향

- 한국 투자자는 어떻게 접근할 수 있나

- 한국 비트코인 ETF 도입 현황 [2026]

- ETF로 투자하는 것 vs 직접 비트코인을 사는 것

- 필자의 생각

1. ETF란 무엇인가 — 기초부터

ETF(Exchange-Traded Fund, 상장지수펀드)는 주식처럼 증권거래소에서 사고팔 수 있는 펀드입니다.

일반 펀드와 ETF의 차이를 먼저 이해합니다.

일반 펀드는 자산운용사에 돈을 맡기고 운용 결과를 받습니다. 하루에 한 번 정해진 시간에 매수·매도할 수 있습니다.

ETF는 주식처럼 거래소에서 실시간으로 사고팔 수 있습니다. 증권 계좌만 있으면 삼성전자 주식을 사듯 ETF를 살 수 있습니다.

가장 유명한 ETF 예시

SPY: S&P 500 지수를 추종하는 ETF. 미국 상위 500개 기업에 한 번에 투자하는 효과.

GLD: 금 현물 ETF. 금을 직접 사지 않고 증권 계좌로 금 가격을 추종.

QQQ: 나스닥 100 지수 ETF.

비트코인 현물 ETF는 이 중 GLD(금 현물 ETF)와 가장 비슷합니다. 비트코인을 직접 보유하지 않고 증권 계좌에서 비트코인 가격을 추종하는 상품입니다.

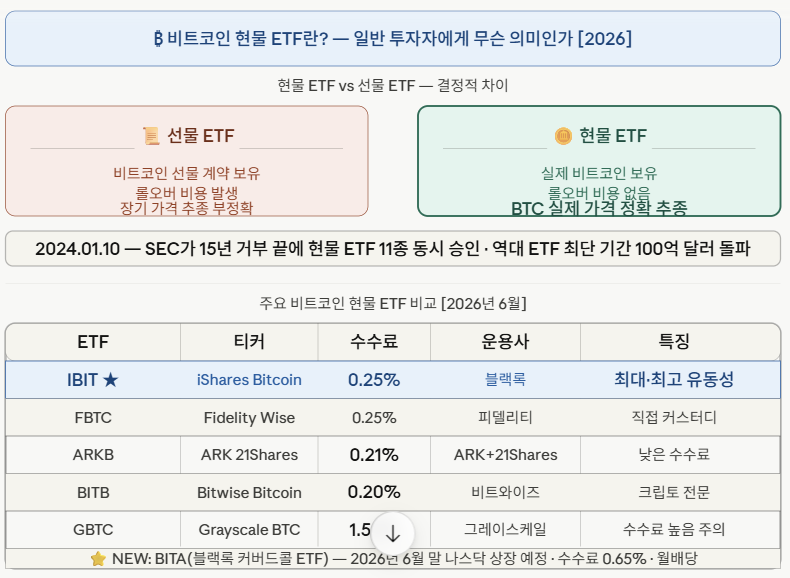

2. 현물 ETF와 선물 ETF — 결정적 차이

기존에 비트코인 관련 ETF가 없었던 것은 아닙니다. 2021년에 이미 비트코인 선물 ETF가 미국에서 승인됐습니다. 왜 현물 ETF가 따로 중요한 걸까요?

선물 ETF (Futures ETF)

실제 비트코인을 보유하지 않습니다. 비트코인 선물 계약을 보유합니다. 선물은 "미래 특정 시점에 특정 가격으로 사겠다는 계약"입니다.

선물은 만기가 있어서 계약이 끝나면 새 계약으로 갱신(롤오버) 해야 합니다. 이 롤오버 과정에서 비용이 발생합니다. 장기적으로 실제 비트코인 가격보다 성과가 낮아지는 경향이 있습니다.

현물 ETF (Spot ETF)

실제 비트코인을 보유합니다. 투자자가 ETF를 1주 사면 운용사가 실제 비트코인을 그에 해당하는 만큼 구매해서 보관합니다. ETF 가격이 실제 비트코인 가격을 거의 정확하게 추종합니다.

롤오버 비용이 없습니다. 장기 투자 시 선물 ETF보다 비트코인 실제 가격을 훨씬 잘 반영합니다.

핵심 차이 한 문장: 선물 ETF는 비트코인 계약을 사는 것, 현물 ETF는 실제 비트코인을 대신 사줘서 보관하는 것.

3. 비트코인 현물 ETF가 15년간 거부된 이유

2013년 윙클보스 형제(Cameron and Tyler Winklevoss)가 처음으로 비트코인 현물 ETF를 SEC에 신청했습니다. 그 이후 10년간 수십 건의 신청이 모두 거부됐습니다.

SEC가 거부한 이유는 반복적으로 같았습니다.

이유 1: 시장 조작 우려

비트코인 현물 시장이 조작에 취약하다고 SEC는 봤습니다. ETF가 승인되면 일반 투자자들이 대거 참여할 텐데 시장 조작으로 피해를 입을 수 있다는 것입니다.

이유 2: 규제된 거래소 감시 협약 부재

SEC는 비트코인 현물 시장의 상당 부분이 규제된 거래소에서 거래돼야 하며 이를 감시할 수 있는 협약이 필요하다고 요구했습니다.

그레이스케일의 법적 승리

2023년 8월 결정적인 사건이 있었습니다. 자산운용사 그레이스케일이 SEC를 상대로 소송을 냈습니다. "비트코인 선물 ETF를 승인했으면서 현물 ETF를 거부하는 것은 일관성이 없다"는 주장이었습니다.

법원이 그레이스케일의 손을 들어줬습니다. SEC의 거부 결정이 "자의적이고 변덕스럽다"라고 판단했습니다. 이 판결이 2024년 1월 승인의 법적 기반이 됐습니다.

4. 2024년 1월 승인 — 무엇이 달라졌나

2024년 1월 10일 SEC는 11개 비트코인 현물 ETF를 동시에 승인했습니다.

그레이스케일의 법원 승리, 나스마켓과 같은 규제된 거래소 감시 협약 체결, 블랙록·피델리티 등 대형 자산운용사의 신청이 결합하면서 SEC가 더 이상 거부할 명분을 잃었습니다.

승인 직후 벌어진 일들입니다.

첫날 거래량이 46억 달러를 넘어섰습니다. 역대 ETF 첫날 거래량 기록을 경신했습니다. 기관 투자자들의 자금이 대거 비트코인 시장으로 유입됐습니다.

2025년 중반, SEC는 현물 비트코인 ETF의 인-카인드(In-kind) 생성 및 상환을 허용했습니다. 이로써 기존의 현금 전용 방식에서 직접 비트코인을 주고받을 수 있게 되어 절차가 간소화되고 비용도 절감됐습니다.

5. 주요 비트코인 현물 ETF 현황 [2026 최신]

2026년 6월 현재 미국 비트코인 현물 ETF 시장의 주요 상품들입니다.

| iShares Bitcoin Trust | 블랙록 | IBIT | 0.25% | 최대 규모·최고 유동성 |

| Fidelity Wise Origin Bitcoin | 피델리티 | FBTC | 0.25% | 직접 비트코인 커스터디 |

| ARK 21Shares Bitcoin | ARK+21Shares | ARKB | 0.21% | 최저 수수료 경쟁 |

| Bitwise Bitcoin ETF | 비트와이즈 | BITB | 0.20% | 크립토 전문 운용사 |

| Grayscale Bitcoin Trust | 그레이스케일 | GBTC | 1.50% | 최초 전환, 높은 수수료 |

| VanEck Bitcoin | 밴에크 | HODL | 0.20% | 낮은 수수료 |

미국은 2024년 1월부터 11종의 비트코인 현물 ETF 거래가 시작되었으며, 2025년 10월 기준 총 운용자산(AUM)은 약 1,500억 달러 수준입니다. 비트코인 ETF는 상장 이후 규모가 굉장히 빠른 속도로 늘었는데요. 기존의 지수 추종 ETF인 QQQ와 금 현물 ETF인 GLD와 비교해도 자산규모가 가장 빠르게 100억 달러를 돌파했다고 합니다. Krx

6. 블랙록 IBIT 집중 분석

IBIT는 현재 비트코인 현물 ETF 시장의 압도적 1위입니다.

규모

IBIT는 출시 이후 폭발적인 자금 유입세를 바탕으로 전성기 기준 약 550억~670억 달러의 운용자산을 쌓아 올린 초대형 펀드입니다. 2026년 6월 기준 약 473억 달러(약 65조 원) 수준의 순자산을 보유하고 있습니다. Supreme Court of Korea

구조

블랙록이 투자자들의 자금으로 실제 비트코인을 구매해 코인베이스 프라임(Coinbase Prime)에 보관합니다. 투자자는 IBIT 주식을 사는 것만으로 비트코인 가격을 추종할 수 있습니다.

이 펀드는 550억 달러 이상의 비트코인 자산을 운용하며, 투자자에게 매일 유동성을 제공하고 연간 운용 수수료는 0.25%입니다. Pmg

IBIT의 진화: BITA 출시

블랙록의 iShares Bit coin Premium Income ETF(BITA)가 2026년 6월 말 나스닥 상장 예정이며 수수료는 0.65%입니다. BITA는 IBIT 익스포저 위에 커버드콜 전략을 얹는 구조로, 비트코인 가격이 횡보하는 구간에서 옵션 프리미엄으로 월별 현금 흐름을 창출합니다. Digitaltoday

이것은 비트코인 ETF 생태계가 단순한 가격 추종을 넘어 커버드콜, 인컴 전략 등 전통 금융의 정교한 상품 구조로 진화하고 있음을 보여줍니다.

블랙록 IBIT와 비트코인 보유량 비교

2026년 5월 현재 196개의 상장기업이 총 1,218,531 BTC를 보유하고 있으며 1위는 단연 스트래티지(Strategy, 818,334 BTC)입니다. 여기에 2026년 2월 말 기준 국가 현물 ETF가 보유한 비트코인 보유량은 129만 개까지 증가했습니다. ETF와 기업 보유분을 합치면 이미 전체 비트코인 공급량의 10% 이상이 기관 보유 형태로 잠겨 있습니다. LexologyPmg

7. ETF 자금 유입·유출이 비트코인 가격에 미치는 영향

비트코인 현물 ETF 승인 이후 ETF 자금 흐름이 비트코인 가격에 직접적인 영향을 미치게 됐습니다. 이 메커니즘을 이해하면 뉴스를 읽을 때 훨씬 도움이 됩니다.

유입 시 (ETF 매수)

투자자가 IBIT 1주를 구매합니다. 블랙록은 그에 해당하는 비트코인을 시장에서 구매합니다. 비트코인 현물 수요 증가 → 가격 상승 압력.

유출 시 (ETF 매도)

투자자가 IBIT를 매도합니다. 블랙록은 그에 해당하는 비트코인을 시장에서 매각합니다. 비트코인 현물 공급 증가 → 가격 하락 압력.

투자자들이 시장 불안감이나 매크로 변동성으로 인해 IBIT 주식을 매도하면, 지정참가회사들은 자산 정산을 위해 그만큼의 비트코인을 코인베이스 프라임 등의 커스터디 지갑에서 매각할 수밖에 없습니다. 블랙록이 비트코인의 장기 전망을 부정적으로 보아서가 아니라, 들어온 환매 신청을 처리하기 위한 행정적·기계적 청산 절차일 뿐입니다. Supreme Court of Korea

즉 ETF 유출이 발생해도 이는 블랙록이 비트코인을 부정적으로 본다는 신호가 아닙니다. 투자자 환매 처리를 위한 기계적 과정입니다.

ETF 유입·유출 확인 방법

SoSoValue(sosovalue.com) 또는 Farside Investors 사이트에서 매일 업데이트되는 비트코인 ETF 자금 흐름을 확인할 수 있습니다.

8. 한국 투자자는 어떻게 접근할 수 있나

한국 투자자들이 가장 궁금해하는 부분입니다. 직접적으로 답합니다.

현재 상황 (2026년 6월)

우리나라 자본시장법은 가상자산을 ETF 기초자산으로 인정하지 않기 때문에 국내 발행은 물론 해외 상장 ETF의 중개도 금지하고 있습니다. Supreme Court of Korea

즉 현재 국내 증권사를 통해 IBIT를 직접 매수할 수 없습니다.

방법 1: 미국 주식 거래 계좌 활용 (회색지대)

일부 투자자들이 미국 주식 직구가 가능한 계좌(키움, 삼성증권 해외주식 계좌 등)에서 IBIT를 매수하는 사례가 있었습니다. 그러나 금융감독원이 이를 인지하고 증권사들에게 중개 중단을 권고했습니다. 현재는 대부분의 국내 증권사에서 비트코인 ETF 매수가 차단되어 있습니다.

방법 2: 해외 증권사 계좌 개설

미국 거주자 또는 일부 조건을 충족하는 경우 Interactive Brokers 같은 해외 증권사 계좌를 통해 IBIT를 매수할 수 있습니다. 그러나 한국 거주자에게는 제약이 많습니다.

방법 3: 직접 비트코인 구매 (현재 가장 실용적)

국내 거래소(업비트, 빗썸)에서 직접 비트코인을 구매하는 것이 현재 한국 투자자에게 가장 직접적인 방법입니다. ETF가 아닌 실물 비트코인을 보유하는 것입니다.

9. 한국 비트코인 ETF 도입 현황 [2026]

금융위원회는 2025년 하반기부터 현물 기반 가상자산 ETF 도입을 위한 제도 설계에 들어가겠다고 밝혔습니다. 한국거래소(KRX) 역시 가상자산 ETF, 디지털 금융 상품, 24시간 거래 체제 등에 대해 운영을 검토 중입니다. Supreme Court

2025년 8월 트럼프 대통령은 미국 퇴직연금 '401k'에서 암호화폐 투자를 제한하던 규정을 완화하는 행정명령에 서명했습니다. 다만, 행정명령 통과 이후 실제 법 개정까지의 시간을 고려하면 2026년 말부터 투자가 이루어질 것으로 예측됩니다. Krx

한국의 비트코인 ETF 도입은 아직 제도 설계 단계입니다. 자본시장법 개정이 선행돼야 하기 때문에 실제 상품 출시까지는 시간이 필요합니다.

전망: 미국·홍콩·영국 등 주요 금융 선진국들이 비트코인 현물 ETF를 허용한 상황에서 한국도 중장기적으로 도입이 불가피하다는 것이 업계의 대체적 시각입니다. 제도권 편입 속도가 빨라지고 있는 만큼 2026~2027년 사이 국내 출시 가능성도 열려 있습니다.

10. ETF로 투자하는 것 vs 직접 비트코인을 사는 것

두 방법의 차이를 명확히 정리합니다.

직접 비트코인 구매의 장점

진정한 소유권을 갖습니다. 개인 지갑에 보관하면 개인키가 내 손에 있습니다. 24시간 거래 가능합니다. 운용 수수료가 없습니다(거래 수수료는 있음). 해외로 즉시 전송 가능합니다.

비트코인 ETF의 장점

기존 증권 계좌에서 주식처럼 쉽게 투자할 수 있습니다. 개인키·시드 구문·지갑 관리 불필요합니다. 증권사 감독하에 보관되므로 해킹 위험 없음. 401k(연금) 등 세금 혜택 계좌에서 투자 가능(미국 기준). IRA 같은 세제 혜택 계좌 활용 가능.

단점 비교

직접 보유: 보안 관리 책임이 본인에게 있음. 시드 구문 분실 시 영구 손실.

ETF: 연간 수수료(0.20~1.5%) 발생. 진정한 소유권 없음(ETF 운용사가 보관). 24시간 거래 불가(거래소 시간). 한국에서 현재 매수 불가.

11. 필자의 생각

💡 비트코인 ETF 승인은 단순한 투자 상품 추가가 아니었다

2024년 1월 ETF 승인 소식이 나왔을 때 처음에는 "그냥 새 투자 상품 하나 생기는 거 아닌가"라고 생각했습니다. 그런데 시간이 지날수록 이것의 의미가 더 크게 다가옵니다. 블랙록, 피델리티, 반에크 같은 전통 금융의 핵심 기관들이 비트코인을 담당 상품으로 운영하게 된 것입니다. 이들의 이해관계가 비트코인 가격과 연결됐습니다. 비트코인이 망하면 이들도 손해를 봅니다. 기관 자금이 비트코인 생태계의 안정성을 높이는 구조가 만들어진 것입니다.

💡 ETF 자금 유출을 공황의 신호로 읽지 마라

ETF 뉴스를 볼 때 "IBIT에서 수억 달러 유출"이라는 헤드라인이 뜨면 많은 투자자들이 패닉이 됩니다. 그런데 이것의 의미는 단순히 일부 투자자들이 포지션을 청산했다는 것입니다. 블랙록이 비트코인을 부정적으로 본다는 신호가 아닙니다. ETF 유출은 기계적 청산 절차이고 블랙록 자체의 비트코인 보유량은 변하지 않습니다. 단기 유입·유출 수치보다 누적 흐름과 트렌드를 보는 것이 중요합니다.

💡 한국 투자자에게 ETF가 생기면 무엇이 달라지나

국내에 비트코인 현물 ETF가 도입되면 가장 큰 변화는 진입 장벽이 낮아진다는 것입니다. 업비트 가입, 본인 인증, 입금 절차 없이 기존 증권 앱에서 주식 사듯 비트코인에 투자할 수 있게 됩니다. 연금 계좌와 연계되면 세제 혜택도 생깁니다. 이것이 한국 개인 투자자 자금의 대규모 유입으로 이어질 가능성이 있습니다. 국내 ETF 도입 시점이 비트코인 투자자에게 중요한 이유입니다.

자주 묻는 질문 (FAQ)

Q1. 비트코인 ETF를 사면 실제 비트코인을 갖게 되나요?

아닙니다. ETF 주식을 갖게 됩니다. 실제 비트코인은 ETF 운용사(블랙록 등)가 커스터디 업체(코인베이스 프라임 등)에 보관합니다. 비트코인 가격이 오르고 내리는 것을 따라가지만 "내 개인키"는 없습니다. 이것이 직접 비트코인을 사는 것과의 본질적 차이입니다.

Q2. IBIT와 GBTC의 차이는 무엇인가요?

GBTC(그레이스케일)는 2013년 설립된 비트코인 신탁 상품으로 ETF보다 오래됐습니다. 2024년 ETF로 전환됐지만 수수료가 1.5%로 IBIT(0.25%) 보다 훨씬 높습니다. 역사적으로 순자산가치(NAV)와 시장 가격 사이에 괴리가 컸던 문제가 있었습니다. 신규 투자자라면 IBIT나 FBTC가 더 합리적인 선택입니다.

Q3. 비트코인 ETF 수수료 0.25%는 비싼 건가요?

일반 주식 ETF(S&P 500 추종 ETF는 보통 0.03~0.10%)와 비교하면 비쌉니다. 그러나 비트코인을 직접 관리하는 복잡함, 보안 비용, 커스터디 비용을 고려하면 납득할 만한 수준입니다. 직접 비트코인을 사는 경우 거래 수수료(보통 0.05~0.15%)만 내면 되므로 장기 보유 시 직접 구매가 더 저렴합니다.

Q4. ETF 유입·유출 데이터는 어디서 확인하나요?

SoSoValue(sosovalue.com)와 Farside Investors(farside.co.uk)에서 매일 업데이트됩니다. SoSoValue는 시각적 대시보드로 직관적이고 Farside는 원시 데이터를 제공합니다. 비트코인 투자자라면 북마크에 넣어두는 것을 권장합니다.

Q5. 한국에서 비트코인 ETF가 생기면 연금 계좌에서도 살 수 있나요?

제도 설계에 따라 다릅니다. 미국에서는 IRA(개인 은퇴 계좌)에서 비트코인 ETF 매수가 가능해졌습니다. 한국에서 ETF가 도입될 경우 ISA, 연금저축펀드 등 세제 혜택 계좌와의 연계 여부는 금융당국의 추가 규정에 달려 있습니다. 현재로서는 미확정입니다.

결론 — 비트코인이 월스트리트에 들어온 날

비트코인 현물 ETF를 한 문장으로 정리합니다.

"실제 비트코인을 운용사가 대신 보관하고 주식처럼 사고팔 수 있게 만든 투자 상품. 개인키 없이 증권 계좌에서 비트코인 가격을 추종할 수 있다."

2024년 1월 승인은 비트코인이 15년 만에 월스트리트의 공식 투자 상품으로 인정받은 사건입니다. 블랙록, 피델리티 같은 기관의 비트코인 보유가 가속화되면서 공급 충격이 구조적으로 진행 중입니다.

한국 투자자는 아직 직접 접근이 제한되어 있습니다. 그러나 제도 도입 논의가 진행 중이므로 흐름을 지켜보는 것이 중요합니다.

19-2편에서는 MicroStrategy(Strategy)의 비트코인 대규모 매입 전략 — 기업이 왜 비트코인을 재무 자산으로 선택하는가를 다룹니다.

※ 이 글은 정보 제공을 목적으로 작성된 것이며, 특정 자산에 대한 투자를 권유하지 않습니다. 투자에 대한 모든 결정과 책임은 투자자 본인에게 있습니다.

'비트코인전망과 미래기술' 카테고리의 다른 글

| 비트코인 조정 뒤에서 벌어지는 일 — 월가가 조용히 사들이고 있다 (0) | 2026.06.06 |

|---|---|

| 미국의 크립토 패권 구상 — 달러 다음 시대를 준비하는 전략 (0) | 2026.06.05 |

| 비트코인 셀프 커스터디란? Not Your Keys 의미와 직접 보관 시작 가이드(22편) (0) | 2026.05.27 |